Nama-nama akun dalam akuntansi diperlukan saat melakukan pembukuan transaksi. Sebab dalam setiap transaksi keuangan yang terjadi di sebuah entitas bisnis harus dicatat dengan rapi dan sistematis.

Akun-akun ini akan membantu akuntan dan juga pihak-pihak lain yang membutuhkan laporan keuangan untuk memahami laporan keuangan dengan baik. Fungsi utama dari akun ini adalah untuk menggolongkan transaksi keuangan agar lebih mudah untuk dianalisis.

Meskipun hal ini sudah dipelajari di bangku kuliah ada kalanya akuntan juga lupa dengan nama-nama akun dalam akuntansi. Nah, untuk memahami lebih lanjut, berikut ini adalah klasifikasi nama akun dalam akuntansi beserta contohnya.

Pengertian Akun dalam Akuntansi

Akun dalam akuntansi adalah alat yang digunakan untuk mencatat, mengelompokkan, dan merangkum setiap transaksi keuangan. Setiap akun memiliki fungsi spesifik yang membantu dalam penyusunan laporan keuangan.

Secara sederhana, akun dapat diibaratkan sebagai “wadah” untuk mencatat transaksi tertentu. Dengan memahami nama akun dalam akuntansi, seseorang dapat mengetahui ke mana suatu transaksi harus dicatat dan bagaimana pengaruhnya terhadap kondisi keuangan perusahaan.

Klasifikasi Akun dalam Akuntansi

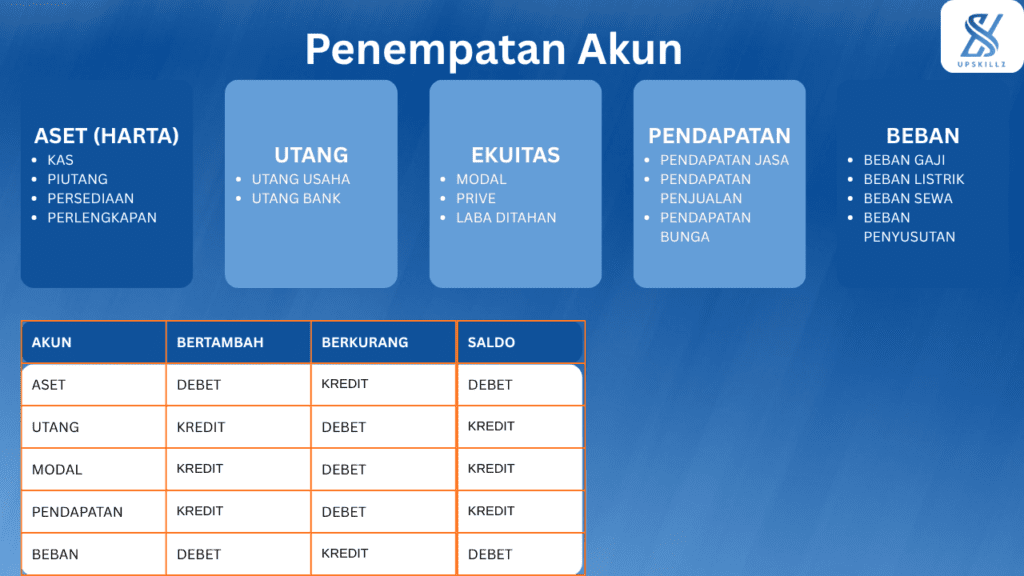

Secara umum, akun dalam akuntansi dibagi menjadi lima kelompok utama, yaitu aset, utang, ekuitas, pendapatan dan beban. Berikut ini adalah nama-nama akun berdasarkan kelompoknya:

1. Aset (Harta)

Aset adalah segala sesuatu yang dimiliki oleh perusahaan dan memiliki nilai ekonomi. Dalam akuntansi, aset terbagi menjadi dua jenis, yaitu:

- Aset Lancar, mengutip dari Upskillz, aset lancar adalah aset yang bisa dikonversikan menjadi kas atau digunakan habis dalam jangka waktu 1 tahun dalam siklus normal perusahaan. Berikut ini adalah beberapa nama akun yang termasuk aset lancar:

- Kas

- Piutang Usaha

- Persediaan

- Perlengkapan

- Aset Tetap, adalah jenis aset yang tidak mudah dikonversikan menjadi kas dalam waktu cepat/ Contoh nama akun dalam aset tetap yaitu:

- Tanah

- Bangunan

- Kendaraan

- Peralatan

2. Utang

Utang atau liabilitas merupakan kewajiban perusahaan kepada pihak lain yang harus dibayar di masa depan. Kelompok akun yang satu ini menunjukkan seberapa besar kewajiban yang dimiliki perusahaan, contohnya:

- Utang Usaha

- Utang Bank

3. Ekuitas (Modal)

Berikutnya,akun dalam akuntansi juga bisa dikelompokkan sebagai ekuitas. Ekuitas adalah hak pemilik atas aset perusahaan setelah dikurangi liabilitas. Contoh akun ekuitas antara lain:

- Modal Pemilik

- Prive (pengambilan pribadi)

- Laba Ditahan

4. Pendapatan

Selanjutnya adalah pendapatan. Pendapatan merupakan hasil yang diperoleh perusahaan dari aktivitas operasionalnya. Contoh akun pendapatan meliputi:

- Pendapatan Jasa

- Pendapatan Penjualan

- Pendapatan Bunga

5. Beban (Biaya)

Terakhir, akun dalam akuntansi juga dapat dikelompokkan sebagai beban. Akun yang masuk dalam klasifikasi beban adalah setiap pengeluaran yang digunakan untuk menghasilkan pendapatan. Contohnya:

- Beban Gaji

- Beban Listrik

- Beban Sewa

- Beban Penyusutan

Contoh Penggunaan Akun dalam Transaksi

Dalam praktiknya, akuntan tak jarang lupa atau bingung bagaimana menamai transaksi dalam buku besar dan kemana harus mengelompokkannya. Agar lebih mudah dipahami, berikut contoh sederhana:

1. Investasi Modal oleh Pemilik

Transaksi: Pemilik menyetor modal awal sebesar Rp10.000.000 dalam bentuk tunai.

Pencatatan:

- Debit: Kas Rp10.000.000

- Kredit: Modal Rp10.000.000

Kas bertambah karena perusahaan menerima uang, sementara modal bertambah sebagai hak pemilik.

2. Pembelian Perlengkapan Secara Tunai

Transaksi: Perusahaan membeli perlengkapan kantor sebesar Rp1.500.000 secara tunai.

Pencatatan:

- Debit: Perlengkapan Rp1.500.000

- Kredit: Kas Rp1.500.000

Perlengkapan termasuk dalam klasifikasi aset. Dalam hal ini aset bertambah, sedangkan kas berkurang.

3. Pembelian Barang Secara Kredit

Transaksi: Perusahaan membeli barang dagangan sebesar Rp3.000.000 secara kredit.

Pencatatan:

- Debit: Persediaan Rp3.000.000

- Kredit: Utang Usaha Rp3.000.000

Persediaan masuk dalam klasifikasi aset. Dalam transaksi ini menjadikan aset bertambah, namun karena belum dibayar, maka muncul kewajiban berupa utang usaha.

4. Penerimaan Pendapatan Jasa

Transaksi: Perusahaan menerima pendapatan jasa sebesar Rp2.000.000 secara tunai.

Pencatatan:

- Debit: Kas Rp2.000.000

- Kredit: Pendapatan Jasa Rp2.000.000

Kas bertambah dan pendapatan juga bertambah, yang akan memengaruhi laba perusahaan.

5. Pembayaran Listrik

Transaksi: Perusahaan membayar listrik sebesar Rp500.000.

Pencatatan:

- Debit: Beban Listrik Rp500.000

- Kredit: Kas Rp500.000

Pembayaran listrik termasuk dalam kelompok Beban atau biaya. Beban merupakan akun yang bersifat menambah di sisi debit, karena beban akan mengurangi laba perusahaan. Sedangkan kas berkurang karena digunakan untuk membayar listrik, sehingga dicatat di sisi kredit.

6. Pembayaran Utang Usaha

Transaksi: Perusahaan membayar sebagian utang usaha sebesar Rp1.000.000.

Pencatatan:

- Debit: Utang Usaha Rp1.000.000

- Kredit: Kas Rp1.000.000

Utang berkurang karena sudah dibayar, dan kas juga berkurang.

7. Pengambilan Pribadi oleh Pemilik (Prive)

Transaksi: Pemilik mengambil uang perusahaan untuk keperluan pribadi sebesar Rp700.000.

Pencatatan:

- Debit: Prive Rp700.000

- Kredit: Kas Rp700.000

Prive mengurangi ekuitas pemilik, sedangkan kas berkurang.

Akun merupakan elemen dasar dalam akuntansi yang digunakan untuk mencatat dan mengelompokkan transaksi keuangan. Terdapat lima jenis akun utama, yaitu aset, liabilitas, ekuitas, pendapatan, dan beban. Dengan memahami nama akun dalam akuntansi secara menyeluruh akan membantu dalam proses pencatatan, analisis, hingga pengambilan keputusan bisnis.

Upgrade Diri Bersama Upskillz

Merasa kurang percaya diri karena skill “pas-pasan”? Sudah waktunya kamu upgrade diri bersama Upskillz.id, upgrade skill karir jadi lebih menyenangkan dan mudah. Ada banyak kelas gratis juga, lho !

Upskillz

Build Your Potentials