Istilah laba ditahan sering muncul dalam laporan keuangan perusahaan. Meski demikian, banyak orang yang belum memahami secara mendalam apa itu laba ditahan dan bagaimana perannya bagi keuangan perusahaan.

Dalam laporan keuangan, laba ditahan merupakan bagian dari keuntungan perusahaan yang tidak dibagikan sebagai dividen kepada pemegang saham. Lntas bagaimana cara menghitungnya dan seperti apa bentuk laporannya dalam laporan keuangan? Simak penjelasannya di bawah ini.

Apa Itu Laba Ditahan?

Sebelum membahas lebih lanjut, mari kita pahami terlebih dahulu apa itu laba ditahan. Secara sederhana, laba ditahan adalah bagian dari laba bersih perusahaan yang tidak dibagikan kepada pemegang saham dalam bentuk dividen, melainkan disimpan untuk digunakan kembali sebagai modal usaha. Dalam bahasa Inggris, laba ditahan dikenal dengan istilah retained earnings.

Komponen ini biasanya muncul pada bagian ekuitas dan dilaporkan dalam laporan neraca. Laba ditahan mencerminkan jumlah keuntungan yang telah diakumulasikan sejak awal berdirinya perusahaan setelah dikurangi pembagian dividen kepada pemegang saham. mengutip dari CFI, laba ditahan menunjukkan total keuntungan yang “ditahan” oleh perusahaan untuk digunakan kembali, misalnya untuk:

- Ekspansi bisnis atau pembelian aset baru.

- Pembayaran utang perusahaan.

- Cadangan dana darurat atau modal kerja.

- Investasi penelitian dan pengembangan (R&D).

Laba ditahan juga menjadi cerminan dari strategi keuangan perusahaan. Jika perusahaan memilih untuk menahan laba lebih banyak, artinya mereka lebih fokus pada pertumbuhan internal. Namun, jika laba lebih banyak dibagikan dalam bentuk dividen, fokusnya adalah memberikan imbal hasil langsung kepada para pemegang saham. Selain itu, perlu diketahui bahwa laba ditahan bisa bernilai positif maupun negatif.

- Laba ditahan positif menunjukkan bahwa perusahaan berhasil menghasilkan keuntungan yang diakumulasikan dari tahun ke tahun.

- Laba ditahan negatif (defisit) menandakan bahwa perusahaan mengalami kerugian kumulatif yang lebih besar dari keuntungan yang dihasilkan.

Oleh karena itu, memahami apa itu laba ditahan akan membantu business owner, investor maupun pihak ketiga yang berkepentingan untuk membaca laporan keuangan. Selain itu, pemahaman ini juga membantu untuk menilai kinerja jangka panjang dan kebijakan manajemen keuangan perusahaan.

Cara Menghitung Laba Ditahan

Setelah memahami apa itu laba ditahan, langkah berikutnya adalah mengetahui bagaimana cara menghitungnya. Perhitungan laba ditahan sebenarnya cukup sederhana dan dapat dilakukan menggunakan rumus berikut:

Laba ditahan = Laba ditahan awal periode + laba/rugi bersih – Dividen yang dibagikan

- Laba ditahan awal periode merupakan saldo laba ditahan yang dimiliki perusahaan pada awal periode akuntansi, biasanya diambil dari laporan keuangan periode sebelumnya.

- Laba/rugi bersih adalah total keuntungan perusahaan selama periode berjalan setelah dikurangi semua beban, pajak, dan biaya operasional.

- Dividen yang dibagikan ini termasuk dividen kas dan dividen saham yaitu jumlah keuntungan yang dibagikan kepada pemegang saham. Pembagian dividen akan mengurangi jumlah laba yang ditahan perusahaan.

Contoh Perhitungan

Misalnya, PT Maju Jaya memiliki data berikut pada tahun 2025:

- Laba ditahan awal: Rp300.000.000

- Laba bersih tahun berjalan: Rp120.000.000

- Dividen yang dibagikan: Rp50.000.000

Maka perhitungannya adalah sebagai berikut:

Laba ditahan akhir periode = Rp300.000.000 + Rp120.000.000 – Rp50.000.000 = Rp370.000.000

Artinya, PT Maju Jaya memiliki laba ditahan sebesar Rp370.000.000 di akhir tahun 2025. Nilai ini kemudian akan muncul dalam laporan posisi keuangan (neraca) pada bagian ekuitas. Dari contoh tersebut, terlihat jelas bahwa laba ditahan sangat dipengaruhi oleh besarnya laba bersih yang diperoleh dan kebijakan pembagian dividen perusahaan. Jika perusahaan memutuskan untuk membagikan dividen yang besar, maka laba ditahan otomatis akan lebih kecil, dan sebaliknya.

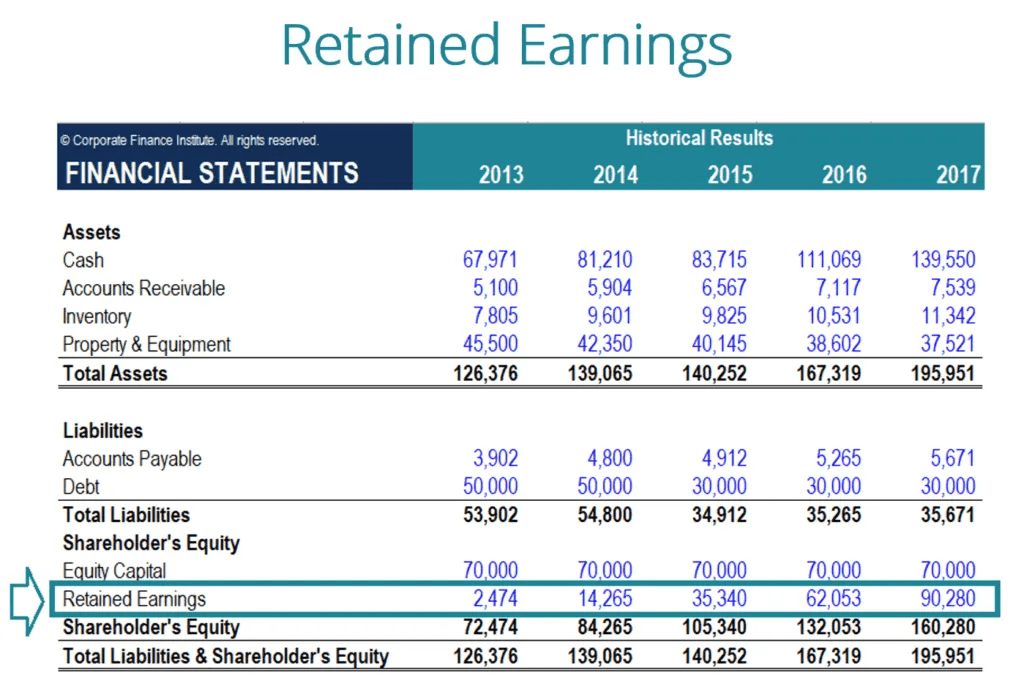

Contoh Laporan Laba Ditahan

Untuk memahami lebih jauh penerapan konsep apa itu laba ditahan dalam praktik, berikut contoh bagaimana laba ditahan ditampilkan dalam laporan keuangan perusahaan. Biasanya, informasi ini muncul di bagian “Ekuitas” pada neraca atau dalam laporan perubahan ekuitas.

source: CFI

Dari pembahasan di atas, kita dapat memahami bahwa apa itu laba ditahan bukan sekadar angka dalam laporan keuangan, tetapi juga mencerminkan strategi dan arah kebijakan keuangan perusahaan. Laba ditahan menunjukkan seberapa besar keuntungan yang tidak dibagikan kepada pemegang saham dan digunakan kembali untuk mendukung pertumbuhan bisnis.

Upgrade Diri Bersama Upskillz

Merasa kurang percaya diri karena skill “pas-pasan”? Sudah waktunya kamu upgrade diri bersama Upskillz.id, upgrade skill karir jadi lebih menyenangkan dan mudah. Ada banyak kelas gratis juga, lho !

Upskillz

Build Your Potentials