Pemerintah mengeluarkan aturan pajak UMKM terbaru. Dalam ketentuan yang sebelumnya, pemerintah memberikan kemudahan kepada UMKM berupa pengenaan pajak final 0,5% dengan syarat dan ketentuan berlaku.

Pada aturan yang terbaru, pemerintah justru mempersempit kriteria UMKM yang berhak atas pajak final 0,5% tersebut. Lalu, bagaimana ketentuan pajak UMKM terbaru? Berapa tarif yang berlaku dan bagaimana cara menghitungnya? Simak penjelasannya berikut ini.

Siapa yang Termasuk UMKM?

UMKM adalah singkatan dari Usaha Mikro, Kecil, dan Menengah, yaitu usaha produktif yang dijalankan oleh perorangan maupun badan usaha dengan skala tertentu sesuai ketentuan peraturan perundang-undangan. UMKM menjadi tulang punggung perekonomian Indonesia karena jumlahnya sangat besar dan tersebar di berbagai sektor usaha, mulai dari perdagangan, jasa, kuliner, manufaktur, hingga pertanian.

Selain memberikan kontribusi terhadap Produk Domestik Bruto (PDB), UMKM juga berperan dalam menciptakan lapangan pekerjaan dan meningkatkan kesejahteraan masyarakat. Secara umum, UMKM terdiri dari tiga kategori, yaitu usaha mikro, usaha kecil, dan usaha menengah, yaitu:

1. Usaha Mikro

Usaha mikro merupakan usaha produktif milik perorangan atau badan usaha perorangan yang memiliki skala usaha paling kecil. Contoh usaha mikro antara lain:

- Warung kelontong

- Pedagang kaki lima

- Penjual makanan rumahan

- Jasa laundry kecil

- Toko online skala rumahan

2. Usaha Kecil

Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri dan memiliki skala usaha lebih besar dibanding usaha mikro. Contohnya:

- Restoran kecil

- Toko bangunan lokal

- Konveksi skala kecil

- Agen distribusi daerah

3. Usaha Menengah

Usaha menengah merupakan usaha yang memiliki kapasitas bisnis lebih besar namun belum termasuk kategori perusahaan besar. Contohnya:

- Pabrik skala menengah

- Distributor regional

- Perusahaan jasa dengan puluhan karyawan

- Usaha manufaktur dengan cakupan pasar luas

Ketentuan Pajak UMKM Sebelumnya

Dalam konteks perpajakan, UMKM yang memperoleh peredaran bruto tertentu dapat memanfaatkan fasilitas tarif PPh Final sesuai ketentuan yang berlaku. Pemerintah memberikan skema khusus berupa tarif PPh Final yang lebih sederhana agar pelaku UMKM lebih mudah memenuhi kewajiban perpajakannya. Hal ini dijelaskan dalam pasal 56 ayat 1 PP No. 55 tahun 2022:

Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak dalam negeri yang memiliki peredaran bruto tertentu, dikenai Pajak Penghasilan yang bersifat final dalam jangka waktu tertentu.

Pajak ini disebut final karena pajak yang telah dibayarkan tidak perlu dihitung kembali dalam penghitungan pajak tahunan atas penghasilan yang sama. Berdasarkan ketentuan yang berlaku, tarif Pajak Penghasilan Final UMKM adalah sebesar 0,5% dari omzet atau peredaran bruto usaha.

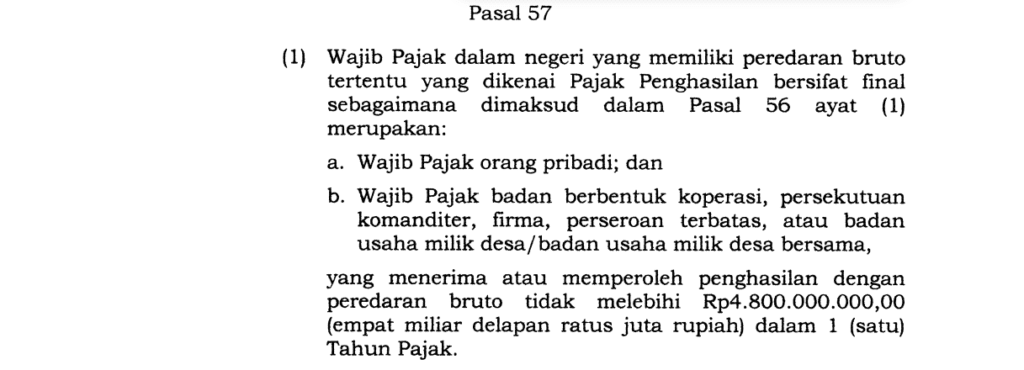

Dalam aturan sebelumnya, PPH final ini merupakan fasilitas yang bisa digunakan oleh beberapa kriteria wajib pajak. Dalam pasal 57 ayat 1 dijelaskan bahwa yang berhak menggunakan fasilitas ini adalah:

- Wajib Pajak Orang Pribadi

- Koperasi

- CV

- Firma

- PT

- BUMDes

Semua wajib pajak di atas bisa menggunakan fasilitas pph final 0,5% jika memiliki penghasilan dengan peredaran bruto tidak melebihi 4,8 M dalam 1 tahun pajak. Namun berdasarkan ketentuan terbaru dalam PP Nomor 20 Tahun 2026 kriteria wajib pajak yang bisa menggunakan fasilitas ini dipersempit.

Ketentuan Pajak UMKM Terbaru Tahun 2026

Pemerintah melakukan perubahan terhadap penerima fasilitas tarif PPh Final 0,5% melalui regulasi terbaru. Dalam PP No. 20 tahun 2026, pemerintah melakukan perubahan pada pasal 57 yang mana mempersempit kriteria penerima fasilitas PPH final menjadi:

Wajib Pajak Orang Pribadi

Pelaku usaha yang menjalankan usaha atas nama pribadi tetap dapat memanfaatkan tarif pajak UMKM sebesar 0,5% sesuai ketentuan yang berlaku.

PT Perorangan

Perseroan Perorangan yang didirikan oleh satu orang juga masih berhak menggunakan fasilitas PPh Final UMKM.

Koperasi

Koperasi tetap menjadi salah satu badan usaha yang dapat memanfaatkan tarif pajak UMKM sebesar 0,5%.

Bagaimana Nasib CV, Firma, PT Non Perorangan dan BumDes Setelah Aturan Terbaru?

Sejak diberlakukannya aturan terbaru, beberapa bentuk badan usaha tidak lagi menjadi penerima fasilitas tarif PPh Final UMKM. Badan usaha tersebut meliputi:

- CV (Commanditaire Vennootschap)

- Firma

- PT non-perorangan

- BUMDes

Meskipun demikian, pemerintah memberikan masa transisi bagi wajib pajak yang sebelumnya telah memanfaatkan fasilitas tersebut. CV, Firma, PT, dan BUMDes yang masih berada dalam periode pemanfaatan tarif 0,5% berdasarkan aturan sebelumnya tetap diperbolehkan menggunakan fasilitas tersebut hingga jangka waktunya berakhir.

Setelah masa fasilitas habis, badan usaha tersebut wajib menggunakan tarif pajak umum sesuai ketentuan Pajak Penghasilan yang berlaku. Dengan demikian, perubahan ini tidak langsung menghapus hak wajib pajak yang telah memperoleh fasilitas sebelumnya.

Cara Menghitung Pajak UMKM

Perhitungan pajak UMKM tergolong sederhana karena menggunakan dasar omzet atau peredaran bruto. Rumus yang digunakan adalah:

PPh Final UMKM = Omzet × 0,5%

Contoh Perhitungan 1

Seorang pelaku usaha kuliner memiliki omzet sebesar Rp50.000.000 dalam satu bulan.

Maka perhitungan pajaknya adalah:

PPh Final = Rp50.000.000 × 0,5%

PPh Final = Rp250.000

Dengan demikian, pajak yang harus dibayarkan adalah sebesar Rp250.000.

Contoh Perhitungan 2

Sebuah PT Perseorangan memperoleh omzet sebesar Rp100.000.000 dalam satu bulan.

Perhitungannya:

PPh Final = Rp100.000.000 × 0,5%

PPh Final = Rp500.000

Pajak yang wajib dibayarkan adalah Rp500.000.

Contoh Perhitungan 3

Seorang pemilik toko online memperoleh omzet Rp20.000.000 dalam satu bulan.

Maka:

PPh Final = Rp20.000.000 × 0,5%

PPh Final = Rp100.000

Pajak yang harus dibayarkan sebesar Rp100.000.

Pajak UMKM merupakan fasilitas perpajakan yang diberikan pemerintah untuk mendorong pertumbuhan usaha mikro, kecil, dan menengah. Saat ini tarif Pajak Penghasilan Final UMKM tetap sebesar 0,5% dari omzet usaha sehingga perhitungannya relatif sederhana.

Namun, melalui ketentuan terbaru tahun 2026, penerima fasilitas ini dipersempit hanya untuk Wajib Pajak Orang Pribadi, PT Perorangan, dan koperasi. Sementara itu, CV, Firma, PT non-perorangan, dan BUMDes yang sebelumnya menikmati tarif 0,5% hanya dapat melanjutkan penggunaan fasilitas tersebut hingga masa transisinya berakhir.

Upgrade Diri Bersama Upskillz

Merasa kurang percaya diri karena skill “pas-pasan”? Sudah waktunya kamu upgrade diri bersama Upskillz.id, upgrade skill karir jadi lebih menyenangkan dan mudah. Ada banyak kelas gratis juga, lho!

Upskillz

Upgrade Your Skill